みなさん。こんにちは。now3のアドレスでブログを更新している大東市の税理士・社労士の今西 学です。

先週は、勤労感謝の日という休日があり、人によっては4連休という方もあったかと思います。私も比較的ゆっくりと先週末は過ごした気がします。

ただ、休日の捉え方・過ごし方は、数年前に独立してからとその前の勤務していたときとは、あきらかに変化しています。そんな休日の過ごし方から自営業の自由について考えたことを記します。

東大阪市・大東市・門真市を中心に悩める社長をサポートするひとり税理士のブログ

みなさん。こんにちは。now3のアドレスでブログを更新している大東市の税理士・社労士の今西 学です。

先週は、勤労感謝の日という休日があり、人によっては4連休という方もあったかと思います。私も比較的ゆっくりと先週末は過ごした気がします。

ただ、休日の捉え方・過ごし方は、数年前に独立してからとその前の勤務していたときとは、あきらかに変化しています。そんな休日の過ごし方から自営業の自由について考えたことを記します。

みなさん。こんにちは。now3のアドレスでブログを更新している大東市の税理士・社労士の今西 学です。

今週、移動時間などを使って電子書籍で購入した吉越浩一郎氏著作の『まずは「区切る」から始めなさい』を読みました。

吉越浩一郎氏の著作は、過去に何冊か読んでおり、著者の主張する考え方は多少理解しているつもりです。今回の本は、非常に読みやすい本ですが、既に著者の書籍を何冊か読んでいる私にとっては、書籍全体としてみれば特に目新しさはなかった気もします。

ただそれでも自分にとって、いくつかの新しい気づきを得ました。二点ほどピックアップして、まとめておきたいと思います。

みなさん。こんにちは。now3のアドレスでブログを更新している大東市の税理士・社労士の今西 学です。

さる11月上旬、税理士会の認定研修にもなっている、近畿青年税理士連盟大阪支部の研修に参加してきました。

テーマは、「税理士・経営者・個人事業主のための時間の使い方」という時間術・仕事術内容で、講師は東京で開業されている税理士の木村聡子先生でした。

木村聡子先生は、税理士であると同時に、私が受講していたブログセミナーを主催されている立花岳志氏のセミナーにも参加されているブロガーでもあります。

税法の知識をいつもわかりやすくブログで解説されているだけでなく、今回のセミナーテーマにも関わる「あなたの一日は27時間になる。」の時間術の著作も出されているすごい方です。(この本もとても勉強になり、何度か読み返しました。)

セミナーは、税理士対象のものでしたが、経理事務をされている方はもちろん、事務作業をされている方なら広く一般に役立つ内容だと思っています。

よって私自身の特に印象に残った有効な時間の使い方のためのノウハウについて、振り返りをしてみたいと思います。

みなさん。こんにちは。now3のアドレスでブログを更新している大東市の税理士・社労士の今西 学です。

個人事業者と違い、法人は、税務申告を単独で行うのが難しいこともあり、税理士との顧問契約を締結することが一般的です。

このことは税理士にとっては、法人との顧問契約を結ぶことで、毎月固定的な報酬が入ってくることになり、安定的なビジネスにしていくことが出来ると言えます。

私も開業時、零からのスタートだった顧問先が少しずつ増えて、何とか安定した生活を送ることが出来ています。(断ったり、断られたりしたこともあり、今はピークより減っているのですが。)

私ももう少し顧問先を増やししたいのですが、価格だけで比べられると、私のような、ひとり税理士事務所は、決算・申告業務、及び相談・アドバイス業務もすべて税理士自らが行うことから、厳しい面があります。

みなさん。こんにちは。now3のアドレスでブログを更新している大東市の税理士・社労士の今西 学です。

今日は、少し専門的な話ですが、しかし本当にお伝えしたいのは、日常生活の一般常識的な話であります。

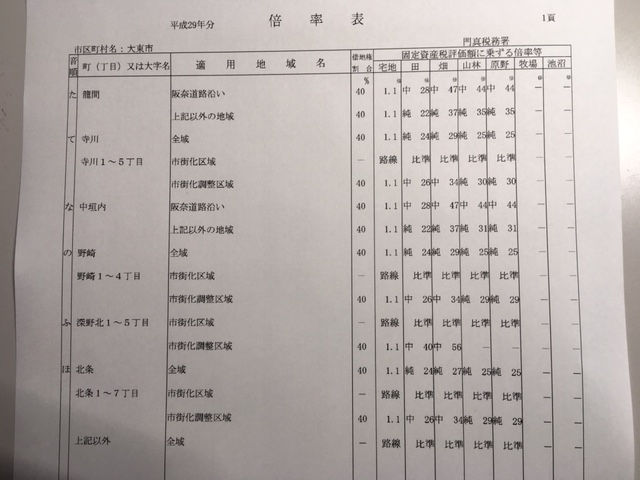

相続税・贈与税の財産評価で、農地の評価があります。税理士試験の相続税法の問題では、農地は倍率を使うことが多かった記憶があります。

よって受験生の方は、農地は、固定資産税評価額に国税庁が定めている倍率表の倍率を乗じて評価するというイメージがある方も多いと思います。

今回、依頼をうけて評価する必要があったのは、市街化区域にある市街地農地の評価でした。市街地農地は、宅地としての価額から造成費を控除する宅地比準という考え方で、計算する必要があります。

しかし、評価対象地域が、市街地農地であるのに、倍率表をみると、倍率地域に該当しているようにみえて、当惑してしまったお話です。