みなさん。こんにちは。now3のアドレスでブログを更新している大東市の税理士・社労士の今西 学です。

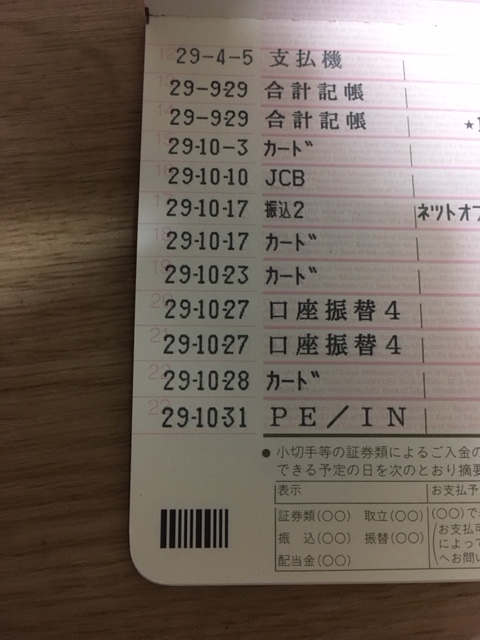

前回の記事で、手間がかかった通帳繰越の話を書きましたが、本日もそれに関連する話です。私がプライベート用で使っている三菱東京UFJ銀行で、通帳記帳をしたとき、一部の期間が「合計記帳」というおまとめ記帳になってしまいました。

この口座からは、自宅兼事務所の家賃を落としています。よって、証憑となる取引明細もやはり必要かと考え、やむなく取引支店に電話して、取引明細を送ってもらいました。

取引支店に電話すると、つながるまで少し時間がかかり、また当然本人確認も行われ、折り返しの電話も受けることになり、少し手間がかかり、時間もとられてしまいました。

1.合計記帳には銀行ごとのルールがあるようです。

今回通帳記帳をしていなかったのが、約8ヶ月の期間です。他に開設しているりそな銀行、近畿大阪銀行、三井住友銀行、ゆうちょ銀行の口座についての通帳記帳も同じタイミングで行いました。

ただ、合計記帳で、入金件数と入金額及び出金件数と出金額の合計が一定の期間まとめられたのは、三菱東京UFJ銀行の口座だけでした。

うーん。銀行によって、この合計記帳される件数も違うのかな?そんな疑問を感じたので、電話した際、三菱東京UFJ銀行のオペーレーターに確認してみました。

すると、三菱東京UFJ銀行のオペレーターの方から「3月末、9月末に10件以上の未記帳がある場合には、合計記帳の対象となり、5月、11月の第3金曜日までにそのまま記帳していないと、5月・11月の第3土曜日に合計記帳が行われる。よって、4月~5月上旬、10月~11月上旬に記帳しておけば、合計記帳されることはない」との回答をいただきました。

確かに三菱東京UFJ銀行のホームページでも同様な内容が公開されていました。調べてみると、合計記帳になる条件は銀行ごとに違いますが、他の銀行でもその条件を公開されているようです。

りそな銀行については、ホームページ上に、「実施月の前々月末現在で、100件以上、通帳に記帳されていないお取引がある場合。」「実施月の前々月末現在で、最終取引日から1年経過し、かつ30件以上、通帳に記帳されていないお取引がある場合。」のいずれかに該当する場合とあります。(実施月は各自支店に確認が必要とのこと。近畿大阪銀行も同じです。)

三井住友銀行では、「未記帳が6か月以上で100件以上の未記帳の場合」とあります。簡単ですね。(こちらのサイト)

そしてゆうちょ銀行で、「未記帳が30行以上になったとき」に合計記帳となる旨書かれています。(ゆうちょ銀行のこちらのサイトの補足事項)

こうしてみると、ルールは銀行によって様々ですが、三菱東京UFJ銀行が一番ハードルが低い気がします。うっかりすると、すぐ合計記帳になってしまうので、4月~5月上旬、10月~11月上旬の記帳は忘れないようにしないといけないですね。

逆にどこの銀行も同じなのは、いずれも合計記帳になった場合、郵送で送付してもらえる明細の発行手数料は、無料ということです。何でも手数料をとられる金融機関の昨今の現状をみると、少し意外な気もしました。

金融機関のシステムの都合で、金融機関ごとにルールを決めて、機械的に合計記帳をしているので、預金者に負担は求められないということなのでしょうか?

2.根本的に合計記帳をなくすために行うこと

合計記帳をなくすには、上記のルールを知ったうえで、必要に応じて記帳を行うことでしょう。

ただ根本的に合計記帳にしないためには、ネット専業銀行の利用をし、ネットで取引明細を確認するというのも一つの対策です。前回の記事でもふれましたが、例えば住信SBIネット銀行では、約7年の明細がネットから確認出来ます。

ネット専業銀行でない、それ以外の通常の店舗を有する銀行の場合でも、通帳を発行しない口座、つまりインターネットバンキングだけで完結する預金口座のサービスがあるようです。

例えば東京三菱東京UFJ銀行では、ECO通帳といって、通帳を発行しない代わりに通常のインターネットバンキングでは二ヶ月の明細だけしか確認出来ないのを、この通帳にすれば、最長25ヶ月間の明細を確認することが出来るようです。

同様なサービスは、ゆうちょ銀行にも、三井住友銀行にも、りそな銀行にもあるようです。

ただ、相続税の申告のお手伝いをすると、相続税の申告もれの財産がないか、過去5年分ぐらいの通帳から、大きな金額が動いている取引をもとにたどっていき、確認することがあります。

そんな仕事上の経験をしていると、紙の通帳の大切さを感じることが多く、通帳がないのはどうなのか?と思い、今まで通帳のない口座に申込するのを躊躇していました。

でも、一年に一度でいいから、きちんとした形でプリントアウト(あるいはデータ保存)すれば、すべてA4の用紙で管理出来るので、むしろ通帳で管理するより管理しやすいのかもしれません。

もし忘れていた場合でも、三菱東京UFJ銀行では、有料ですが、25ヶ月を超える期間の取引についても、10年は「取引推移証明書」というかたちで紙で取引明細が発行できるようです。(ただし、有料です。こちらのサイトにあり。)

そういう意味では、こういった通帳に変えていくのも、重要性が高くない通帳についてはいいのかもしれません。時代の流れから考えると、こういった通帳のない口座のニーズもきっと増えていくのでしょう

もっと根本的に通帳口座の管理を楽にするには、不要な口座を断捨離することかもしれませんね。人生において必要に迫られる度、家賃引き落とし口座や給料口座として、新しい銀行の口座をつくってしまってそのままの方も多いかと思います。

私の場合は、三井住友銀行の口座から、昔、家賃引き落とし口座であった名残で現在でも水道光熱費を引き落とししています。が、考えればこの引き落としを他の銀行に変えてしまえば、口座を廃止することが出来る気がします。

もちろん、ペイオフの関係で一千万円以上の預貯金がある方は、複数の銀行に口座をつくって分散するというのも一つの合理的な考えですが、私の場合はそれほど現預金はもっていませんので、大丈夫です。

銀行口座は一度つくってしまえば、相手方に振込の際。同一銀行間の振込手数料が安くなることもあり、つい残しておいた方がいいと考えていた時期もありました。

しかし、ネット専業銀行を使えば、振込手数料もお安く(あるいは無料で)振り込むことが出来る時代です。今回のことをきっかけに、銀行口座の断捨離を考えようと思いました。

今西 学

最新記事 by 今西 学 (全て見る)

- 数万円で買えるBrotherのモノクロレーザー複合機を使用中。スモールビジネスに高価な複合機は不要では? - 2018年5月11日

- 携帯靴べらに鍵をセットすることで靴べらを使うことを習慣化できました。 - 2018年4月17日

- 『健康診断という「病」』という書籍で会社の定期健診の意味を改めて知る。 - 2018年4月12日